Was Hausherren nervös macht #Anzeige

Fast genau sechs Jahre leben wir jetzt in unserem kernsanierten Bungalow. Sechs Jahre, in denen wir jeden Raum bereits mindestens einmal umgestaltet haben. Aus dem Büro wurde ein Kinderzimmer, aus dem Kinderzimmer wieder ein Büro. Der Spielekeller ist mittlerweile ein Jugendzimmer, unser Büro ein Spielraum. Dabei haben wir immer sehr viel Glück mit Handwerkern und Baumaterialien gehabt. Keine bösen Überraschungen. Kein einziger Bau- oder Wasserschaden, kein feuchter Keller oder gar Schimmel. Klingt erstmal gut, oder? Trotz (fast) problemlosen Hausumbau mit (kaum) großen Katastrophen, haben wir uns direkt nach unserem Hauskauf umfangreich beraten und gut versichern lassen. Mit einer Hausratversicherung. Dank dieser Hausratversicherung sind in unserem Haushalt fast alle Gegenstände versichert. Möbel, Haushaltselektronik, Kleidung oder Fahrräder. Und auch Schäden bei Ursachen wie Sturm, Brand oder Explosion. Und jetzt das:

Schimmel an einer Kellerwand

Vor ein paar Wochen (unser Sohn war gerade in den sanierten Kellerraum gezogen) habe ich dann einen für mich unglaublichen Fund gemacht: Schimmel. Schimmel an einer Außenwand im Keller. Schimmel in unserem Haus! An einer Wand, die ich in den letzten 3 Jahren von meinem Schreibtisch aus täglich betrachtet haben. Mein Schock darüber war mindestens genau so groß wie die Verwunderung.

Relativ schnell mussten wir feststellen, dass dieses eine Unwetter im Spätsommer, bei dem Bäche über den ausgetrockneten und nicht aufnahmefähigen Rasen flossen, dass diese Wassermassen einen Weg in unseren Keller gefunden haben müssen. Durch die Kellertür. Unter der gummierten Kokosmatte vor dieser Tür konnte das Wasser nicht abtrocknen und der Schimmel sich somit ausbreiten. Soweit ausbreiten, dass er die Wand hoch wanderte und schließlich erste, schwarze Schimmelflecken für uns an der Wand über der Fußleiste sichtbar wurden.

An welchem Tag genau dieses Unwetter war, kann ich leider nicht sagen. Auch habe ich keine Fotos oder Videos. Ob unsere Hausratversicherung den Schaden übernommen hat?

Nachbars Bäume fallen auf unser Grundstück

Andere Story: An unseren Garten grenzt ein großer Wald mit sehr altem Baumbestand. Naturschutzgebiet. Schöne, große, alte Eichen und Erlen. Dafür zuständig? Die Stadt. Die sich allerdings nicht wirklich um die Pflege der Bäume bemüht.

Vor zwei Jahren ist einer dieser großen Bäume in den anderen gekracht. Der wiederrum in einen dritten. Eine Kettenreaktion, die in unserem Garten endete. Insgesamt lagen sechs große Bäume in unserem Garten. Über unseren neu gebauten Stahlgitterzaun! In dem Spiel- und Rutschturm unserer Kinder.

Zum Glück ist niemandem etwas passiert. Aber ich war wahnsinnig sauer! Die Stadt hat auf keine der unzähligen Meldungen („Bitte kontrollieren sie die Bäume“) von uns und unseren Nachbarn reagiert. Und dann sind die ganzen Kolosse vom Wind umgepustet worden und in unseren Garten gefallen. Und jetzt ratet, wer in so einem Fall für den Schaden aufkommen muss?!

Sturmschäden passieren aufgrund von höherer Gewalt. Es gibt also keinen Verursacher, den man dafür haftbar machen könnte. Wir selber sind dafür verantwortlich, unsere Gebäude gegen solche Schadensfälle zu versichern.

Wann zahlt die Hausratversicherung?

Ich habe in den letzten zwei Jahren zwei Mal unsere Hausratversicherung kontaktiert. Beide Male war ich überrascht.

Wegen dem Schimmel-Fall führen wir derzeit noch ziemlich viele Gespräche. Das Problem: Wir können nicht nachweisen, wann Wasser in unser Haus geflossen ist. Wann dieses Unwetter war. Wir haben es schließlich nicht bemerkt! Es wäre wirklich wahnsinnig ärgerlich, wenn die Hausratversicherung diesen Schaden nicht übernimmt.

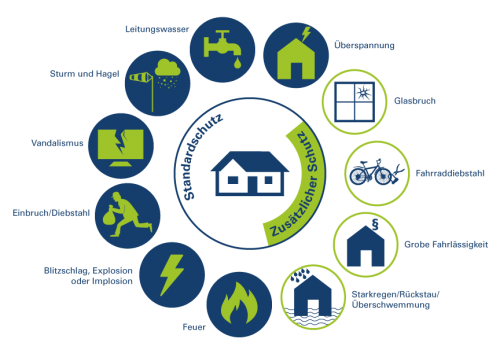

Eine Grafik der cosmosDirekt.

Bei dem Sturmschaden hat die Hausratversicherung wirklich zügig gehandelt und alle Kosten übernommen. Abtransport- und Aufforst-Kosten, den neue Zaun, die Entsorgung des alten Zauns.

Es lohnt sich glaube ich immer, mit der Hausratversicherung zu sprechen. Und dann entscheiden einfach die verschiedenen Umstände, ob und wie die Hausratversicherung greift.

Wichtig übrigens: Gegen Dummheit ist man leider nicht versichert! Die Versicherungen bezeichnen das als grobe Fahrlässigkeit. Verstanden wird darunter die Missachtung der Sorgfaltspflicht seitens des Versicherungsnehmers. Wenn Schäden durch grobe Fahrlässigkeit verursacht wurden, ist es Versicherern gestattet, die Leistungen – je nach der Sachlage – zu kürzen oder sogar zu verweigern.